자동차 사고 나이롱 환자 뿌리뽑는다

자동차사고 나이롱 환자 뿌리뽑는다

자동차 운전을 하다 보면 누구나 한 번쯤은 사고를 겪게 됩니다. 이때 혼자 운전하다가 벽이나 사람이 타고 있지 않은 차에 가서 부딪히면 상관이 없지만 움직이는 차끼리 부딪혔을 때는 대인사고로 처리가 되면서 상당히 복잡해지기 시작합니다. 보험료 할증도 더 많이 되죠.

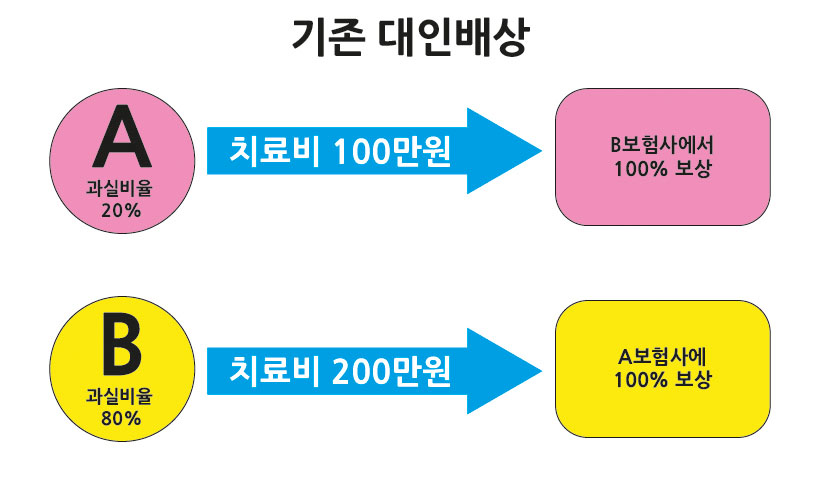

지금까지는 사고가 나서 사람이 다쳤을 경우에는 내가 병원치료를 받으면서 생기는 치료비는 상대방 보험사에서 치료비를 부담하고 상대방이 다쳐서 병원에 다니면서 생기는 치료비는 내 보험사에서 부담을 했습니다.

가장 하단에 있는 태크를 클릭하시면 더 많은 경제 및 주식 그리고 경제상식 이야기를 보실 수 있습니다.

사고가 나게 되면 누군가는 가해자가 되고 누군가는 피해자가 되게되죠. 이때 가해자의 치료비가 더 나올 수도 있는 경우가 생기게 됩니다.

또한 나이롱환자라고 하여 크게 다치지 않았는데도 불구하고 보험료를 더 많이 받기 위해서 과도한 치료 또는 검사를 받게 되는 경우가 생기게 되며 한방병원 또는 한의원에 다니면서 침술, 부황, 약침 등등 비급여 치료를 받는 경우가 허다했죠.

이렇게 되면 내 보험사에서 치료비를 상대방에게 다 지불을 해주고 악순환으로 내 보험료 할증도 역시 더 많이 올라가게 됩니다.

가장 좋은것은 사람이 다치지 않을 정도의 사고의 경우에는 서로가 대인사고 처리를 하지 않고 대물사고 처리만 하면 원만하게 해결이 될 수도 있지만 보험료를 어떻게 해서든 더 받기 위해서 대인사고 처리를 하는 경우가 많습니다.

이런 경우가 발생하는 이유가 많지만 한가지를 예로 든다면 대물사고 처리를 할 경우 자기부담금이 발생하게 되죠. 이때 발생하는 자기부담금이라도 메꾸기 위해서 대인배상 합의금을 더 많이 받기 위해 나이롱환자가 생긴다고 합니다.

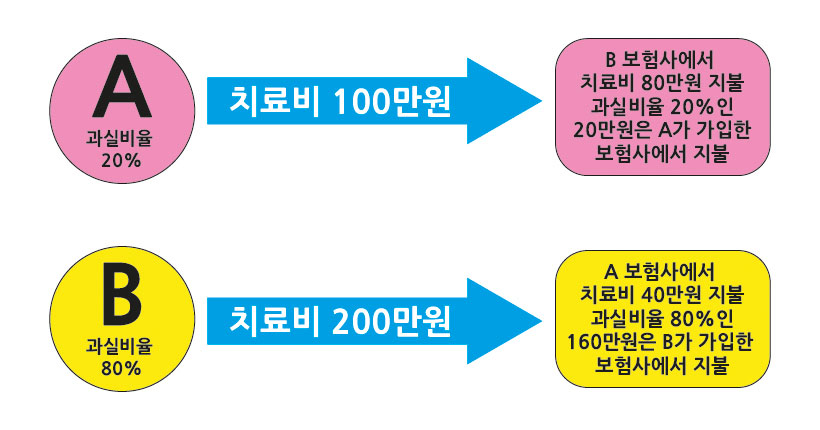

이런 악순환을 끊기 위해서 금융위원회에서는 자기과실만큼의 치료비는 본인이 가입한 보험사에서 치료비를 내게 한다는 발표를 했습니다.

예를 들어서 자동차 사고가 났는데 상대방의 과실이 40%이고 내 과실이 60%라면 치료비의 60%는 본인이 가입한 보험사에서 처리를 할 수밖에 없게 되는 것이죠. 100% 상대방 과실이라면 이 사항이 적용이 되지 않지만 100% 상대방 과실이라는 것은 신호위반, 중앙선 침범 등과 같은 12대 중과실에서도 내 잘못이 하나도 없을 경우 또는 신호를 지키고 있는데 뒤에 와서 받는다는 등의 사고를 일컫는 것이죠.

위 그림에서 보면 쉽게 이해하실 수 있을 겁니다.

A의 치료비가 100만 원 나왔는데 과실비율이 20%였다면 100만 원의 20%인 20만 원은 내가 가입한 보험사에서 지불을 하게 됩니다. 이럴 경우에 보험료 할증에서 변화가 있을 수 있죠.

대물보상처럼 개인부담금이 발생할 수 있다는 이야기입니다. 현재 완전히 논의가 끝나 적용 시기만 바라보고 있는 것은 아니지만 논의가 되고 있는 것이 경증 사고에만 적용을 할 수 있다는 이야기가 나오고 있습니다.

경증 사고라 함은 골절 등 누가 봐도 큰 사고라고 판단되는 경우가 아닌 누가 봐도 엄살이라고 판단되는 사고의 경우에만 적용을 할 수도 있다고 합니다.

자기부담금 어떻게 처리하면 되나?

그렇다면 내 보험사에서 부담하는 금액에 대해서 자기 부담금이 생길 수도 있는데 이 경우 어떻게 해결해야 할까요?

자동차보험을 보면 자기 신체상해나 자동차상해에 대해서 운전자를 보호해주는 특약이 있습니다. 이 특약을 이용해서 운전자를 보호해주는 경우와 실제로 운전자가 현금을 내야 하는 경우 실손보험을 통해서 보험적용을 받게 할 수 있게 해 주자는 내용이 있다고 합니다.

실손보험의 경우 자동차사고는 안된다고 많이들 알고 계시죠. 실손보험의 경우 자동차사고 또는 산재로 인한 사고에 대해서는 보장을 해주지 않는 조항이 있다고 합니다.

다만, 본인부담 의료행위가 발생할 경우에는 이를 제외한다고 합니다.

본인이 현금을 내야 하는 경우는 자동차보험에 특약을 가입했어도 자기 부담금이 생기거나 또는 특약에 가입되어 있는 금액을 넘어서는 경우에 해당한다고 합니다.

이상 포스팅을 마치도록 하겠습니다.

감사합니다.